Vermögenswirksame Leistungen einfach erklärt: Monat für Monat zahlt der Arbeitgeber einen Betrag x zusätzlich zum Gehalt, wobei nach sieben Jahren eine hübsche Summe für eine geplante Investition bereitsteht.

Inhaltsverzeichnis: Das erwartet Sie in diesem Artikel

Vermögenswirksame Leistungen einfach erklärt: Definition und Ablauf

Können vermögenswirksame Leistungen einfach erklärt werden? Diese Frage stellen sich viele, die sich zum ersten Mal mit diesem Thema befassen. Kurz gesagt handelt es sich bei vermögenswirksamen Leistungen um ein Plus zum Gehalt, wobei dieses Extra-Monat für Monat durch den Arbeitgeber ausgezahlt wird. Angestellte, Beamte und Beschäftigte im öffentlichen Dienst erhalten diese Leistung.

Definition der vermögenswirksamen Leistungen

Einfach erklärt geht es darum, dass der Arbeitgeber mit den monatlichen Zusatzzahlungen das Kapitalsparen der Angestellten unterstützt. Dafür wird ein längerer Zeitraum veranschlagt, in der Regel sind sechs Jahre für das Sparen und ein Ruhejahr vorgesehen. Vor allem Angestellte mit wenig Einkommen profitieren von dieser Art des Vermögensaufbaus, denn sie benötigen selbst kein Kapital.

Wichtig:

Damit der Angestellte überhaupt Anspruch auf die vermögenswirksamen Leistungen hat, müssen entsprechende Regelungen im Tarif- oder Arbeitsvertrag vereinbart worden sein.

Insgesamt ergibt sich durch vermögenswirksame Leistungen durch den Arbeitgeber eine gute Möglichkeit, nebenbei Kapital anzusparen, wobei verschiedene Sparmöglichkeiten infrage kommen.

So gelingt der Vermögensaufbau mit vermögenswirksamen Leistungen

Der Ablauf beim Erhalt vermögenswirksamer Leistungen einfach erklärt: Zuerst muss der Arbeitnehmer diese Leistung einfach nur beantragen, den Rest übernimmt der Arbeitgeber. Dieser zahlt pro Monat bis zu 40 Euro, das Geld bekommt der Angestellte allerdings nicht direkt. Es wird in einem Sparvertrag angelegt, die Auszahlung kann nach sechs Sparjahren und einem Ruhejahr stattfinden. Dann steht das Geld zur freien Verfügung und kann für den Urlaub, das Auto oder andere Anschaffungen verwendet werden.

Pro Jahr summiert sich die Ansparsumme auf 480 Euro, nach sechs Jahren werden damit 2.880 Euro erspart sein. Nicht eingerechnet ist die Verzinsung, außerdem kommt die staatliche Förderung noch hinzu. Damit lassen sich durchaus gute Ergebnisse erzielen, denn die Rendite kann beim Fondssparen durchaus fünf bis sechs Prozent betragen.

Wenn alle Fördermöglichkeiten ausgeschöpft werden und die Rendite wie erhofft ausgeschüttet wird, können in sieben Jahren ca. 4.300 Euro zusammenkommen. Wird das angesparte Kapital nicht ausgeschüttet, sondern erneut auf sieben Jahre festgelegt, sind nach 13 Jahren mehr als 10.000 Euro erspart worden.

Video: Vermögenswirksame Leistungen – So profitieren auch Sie

Vermögenswirksame Leistungen und der Arbeitgeber

Das 5. Vermögensbildungsgesetz regelt die Verpflichtung des Arbeitgebers zur Gewährung von vermögenswirksamen Leistungen. Maßgeblich sind dafür allerdings die Tarif- und Arbeitsverträge, die der Zusammenarbeit von Arbeitgeber und Arbeitnehmer zugrunde liegen. Doch auch ohne anwendbaren Tarifvertrag können Angestellte die vermögenswirksamen Leistungen bei ihrem Chef beantragen.

Angestellte bekommen vermögenswirksame Leistungen

Wenn der Arbeitgeber seinem Angestellten vermögenswirksame Leistungen bezahlt, muss der Arbeitnehmer dem Chef eine Bestätigung eines entsprechenden Sparvertrags vorlegen. Der VL-Vertrag, wie er auch genannt wird, wird bei einer Bank geschlossen. Nach Vorlage des Vertrags können die Zahlungen beginnen, wobei die meisten Arbeitgeber ihren Angestellten zwischen 6,65 und 40 Euro pro Monat gewähren. Die genaue Höhe ist von Region, Branche und vom Arbeitsvertrag (Teil- oder Vollzeit) abhängig.

Im siebten Jahr, das auch als Ruhejahr bezeichnet wird, kann ein neuer VL-Vertrag angelegt werden, so entsteht keine Einzahlungslücke. Nach sieben Jahren entscheidet der Arbeitnehmer, was er oder sie mit dem Geld macht.

Vorteile vermögenswirksamer Leistungen

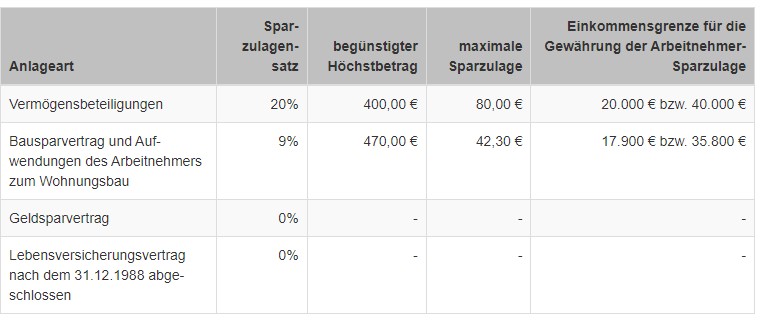

Wie die nachfolgende Tabelle zeigt, lassen sich mit unterschiedlichen vermögenswirksamen Leistungen bzw. Sparvarianten unterschiedliche Höchstbeträge erzielen

(https://www.lohn-info.de/vwl.html)

Generell gilt, dass es sich bei vermögenswirksamen Leistungen um Geld handelt, das der Arbeitgeber dem Arbeitnehmer schenkt, teilweise kommen noch Zuschüsse vom Staat dazu. Arbeitnehmer können die monatliche Einzahlung auch selbst aufstocken, sodass zum Beispiel statt der 40 Euro vom Arbeitgeber insgesamt 80 Euro pro Monat eingezahlt werden. Das Geld, das nach sieben Jahren zur Auszahlung bereitsteht, verdoppelt sich damit ebenfalls.

Übrigens:

Wenn der Chef keine vermögenswirksamen Leistungen zahlt, kann der Angestellte auch selbst in den entsprechenden Vertrag einzahlen und damit wenigstens die staatliche Förderung kassieren.

Der große Vorteil liegt also darin, dass der Arbeitgeber aktiv am Vermögensaufbau des Arbeitnehmers beteiligt ist und dieser dafür keine Leistungen erbringen mu>ss. Das Geld wird auch gar nicht erst ausgezahlt, sondern gelangt direkt in den VL-Vertrag. Es wird somit nicht bei der Einkommenssteuer berücksichtigt. Dies geschieht erst später, wenn das Geld ausgezahlt wird. Die Erträge aus vermögenswirksamen Leistungen sind steuerpflichtig.

Wie bei anderen Geldanlagen auch ist die Rendite je nach VL-Vertrag verschieden. Ein geringes Risiko geht auch hier mit einer niedrigen Rendite einher. Umgekehrt bedeutet das, dass ein hohes Risiko mit einer höheren Rendite einhergehen kann.

Außerdem gilt: Werden bestimmte Einkommensgrenzen nicht erreicht, zahlt der Staat die Arbeitnehmersparzulage. Die Möglichkeit dazu wird in jedem Jahr neu geprüft.

Vermögenswirksame Leistungen können zudem als Einzahlung für die Altersvorsorge und hier für die Betriebsrente genutzt werden. Die Laufzeit wird in dem Fall nicht zeitlich beschränkt.

Öffentlicher Dienst und Beamte

Auch ein öffentlicher Dienst lässt VL-Verträge zu, ebenso können Beamte von von vermögenswirksamen Leistungen profitieren. Beamte und Angestellte im öffentlichen Dienst müssen eine Anlageform wählen, in die der Dienstherr auch einzahlen kann.

Ob ein öffentlicher Dienst ausgeübt wird, Beamte ihren Dienst verrichten oder jemand in einem mittelständischen Unternehmen tätig ist, macht also keinen Unterschied. Die vermögenswirksamen Leistungen werden in jedem Fall ausgezahlt, wenn die Voraussetzungen dazu erfüllt sind.

Wer eine hohe Rendite erwartet und das Geld bei nicht ausreichender Rendite nach sieben Jahren noch einmal anlegen will, ist der Fondssparplan ideal. (Foto: Shutterstock-fizkes)

Vermögenswirksame Leistungen: Wo anlegen?

Für Beamte und Angestellte in Unternehmen stehen verschiedene Vertragsarten für das Ansparen vermögenswirksamer Leistungen zur Verfügung.

Die folgenden Möglichkeiten stehen zur Wahl:

- Fondssparplan

Wer eine hohe Rendite erwartet und das Geld bei nicht ausreichender Rendite nach sieben Jahren noch einmal anlegen will, ist der Fondssparplan ideal. Das Risiko ist hier größer, mögliche Renditen aber auch höher. Verluste sind jedoch möglich. Die Renditen können zwischen sieben und elf Prozent im Jahr liegen. Um eine staatliche Förderung zu bekommen, darf das Einkommen 20.000 Euro (bei allein Veranlagten) bzw. 40.000 Euro (bei zusammen Veranlagten) nicht übersteigen. - Betriebliche Altersvorsorge

Eine Arbeitnehmersparzulage ist hierbei nicht möglich. Sinnvoll sind vermögenswirksame Leistungen für diejenigen, die keinen Anspruch auf eine anderweitige Förderung der privaten Altersvorsorge haben und bei denen der mögliche Steuerfreibetrag von 4.320 Euro noch nicht ausgeschöpft wurde. Negative Renditen sind nicht möglich, der Sparer kann das Geld aber erst mit Eintritt ins Rentenalter ausgezahlt bekommen. Die Renditen liegen zwischen ein und drei Prozent. - Banksparplan

Wer keinerlei Wertschwankungen in Kauf nehmen möchte, kann einen Banksparplan als VL-Vertrag abschließen. Die Rendite liegt zwischen 0,1 und 0,5 Prozent, die Verzinsung ist damit sehr gering. Eine staatliche Förderung ist nicht vorgesehen. - Kapitallebensversicherung

Wer eventuelle Steuervorteile nutzen möchte, ist mit der Kapitallebensversicherung gut beraten. Renditen liegen meist zwischen zwei und drei Prozent, die Laufzeiten sind allerdings lang. Wer vorzeitig aus der Lebensversicherung aussteigt, riskiert hohe Verluste. - Bausparvertrag

Der Klassiker unter den Sparanlagen und ja, auch ein öffentlicher Dienst bzw. Beschäftigte des öffentlichen Dienstes sparen hier. Besonders vorteilhaft ist, dass es keine Wertschwankungen gibt. Es werden staatliche Förderungen gezahlt und so eignet sich der Bausparvertrag vor allem für Immobilienbesitzer. Die Rendite ist mit 0,05 bis 0,5 Prozent allerdings sehr gering. Die staatliche Förderung sowie der hohe Auszahlungsbetrag zu einem festgelegten Zeitpunkt machen den Bausparvertrag jedoch attraktiv. - Tilgung für den Baukredit

Immobilieneigentümer, die einen Kredit für Haus, Wohnung und Grundstück abbezahlen müssen, profitieren von dieser Form des Sparens. Allerdings muss die Bank eine zusätzliche Tilgung anbieten und das bestenfalls ohne zusätzliche Gebühren. Der Kredit lässt sich damit schneller zurückzahlen, außerdem kann die Zinsbelastung sinken.

Fazit

Ob öffentlicher Dienst oder Beschäftigung in einem privaten Wirtschaftsunternehmen: Der Abschluss eines VL-Vertrags lohnt sich immer, lediglich die Rendite ist je nach Vertragsart verschieden hoch.