Buchhalter, Gründer und Unternehmer müssen stets aktuelles Fachwissen besitzen und sollten auch knifflige Fragen beantworten können. Eine davon betrifft das peinliche Thema der Rechnung, die ins EU-Ausland verschickt wird. Wenn es hier klemmt, ist das schlecht für die Reputation! Welche besonderen Vorgaben gelten?

Inhaltsverzeichnis: Das erwartet Sie in diesem Artikel

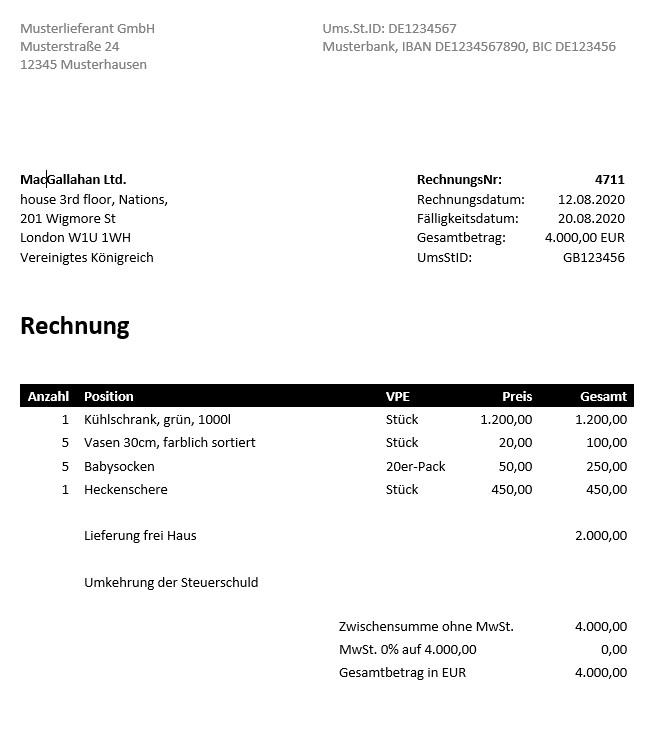

Rechnung ins EU-Ausland

Grundlegende Angaben müssen auf der Rechnung immer gemacht werden, dazu zählt zum Beispiel die Rechnungsnummer oder das Lieferdatum. Bei einer Rechnung ins EU-Ausland gelten darüber hinaus besondere Bestimmungen: So darf die Umsatzsteuer nicht ausgewiesen werden, außerdem ist der Rechnungsstellende in der Pflicht, die Angaben des Kunden auf Rechtmäßigkeit zu überprüfen.

Gerade nach der Gründung ist eine professionelle Hilfe bei der Rechnungsstellung ins Ausland daher unverzichtbar.

Pflichtangaben auf einer Rechnung ins EU-Ausland

Bei einer Rechnung ins EU-Ausland sind die üblichen Pflichtangaben zu machen, die auch auf deutschen Rechnungen zu finden sein müssen.

Des Weiteren ist für die Anerkennung der Rechnung durch das Finanzamt wichtig, dass auf der Rechnung keine Umsatzsteuer ausgewiesen ist. Der Empfänger im Bestimmungsland unterliegt jedoch der Besteuerung seines Erwerbs.

Anzugeben ist aber die eigene Umsatzsteuer-Identifikationsnummer, außerdem muss diese Umsatzsteuer-Identifikationsnummer auch vom Kunden auf der Rechnung ausgewiesen werden. Die Rechnung ist bei der zusammenfassenden Meldung mit anzugeben.

Im Einzelnen ergeben sich damit folgende Pflichtangaben für eine Rechnung ins EU-Ausland:

- Name und Anschrift des Leistungserbringers

- Name und Anschrift Ihres Kunden

- Steuernummer des Leistungserbringers

- Fortlaufende Rechnungsnummer

- Rechnungsdatum

- Leistungsdatum/Lieferdatum

- Art und Menge der Ware/Leistungsbeschreibung

- Rechnungsbetrag

- bei Verkäufen an Privat: deutscher Umsatzsteuersatz und -betrag

Sind umsatzsteuerrechtliche Besonderheiten wie das Reverse-Charge-Verfahren zu beachten, muss sich dazu ebenfalls ein Hinweis auf der Rechnung ins EU-Ausland wiederfinden.

Video: Rechnungsstellung ins Ausland? DAS musst du beachten! (Lieferung & Leistung an EU- + Drittländer)

Video: Reverse-Charge Verfahren? So funktioniert die Umkehr der Steuerschuld §13b UStG (+ Kleinunternehmer)

Sonderregelungen für Kleinunternehmer

Kleinunternehmer, die die Umsatzgrenze von max. 17.500 Euro im laufenden Kalenderjahr nicht überschreiten dürfen, können natürlich dennoch eine Rechnung ins EU-Ausland stellen. Umsatzsteuerliche Vereinfachungsregelungen gelten damit für sie nicht.

Dennoch müssen die länderspezifischen Lieferschwellen durch den Kleinunternehmer geprüft und berücksichtigt werden. Sofern der Empfänger der Rechnung ebenfalls als Kleinunternehmer gilt, ist die Lieferung steuerpflichtig.

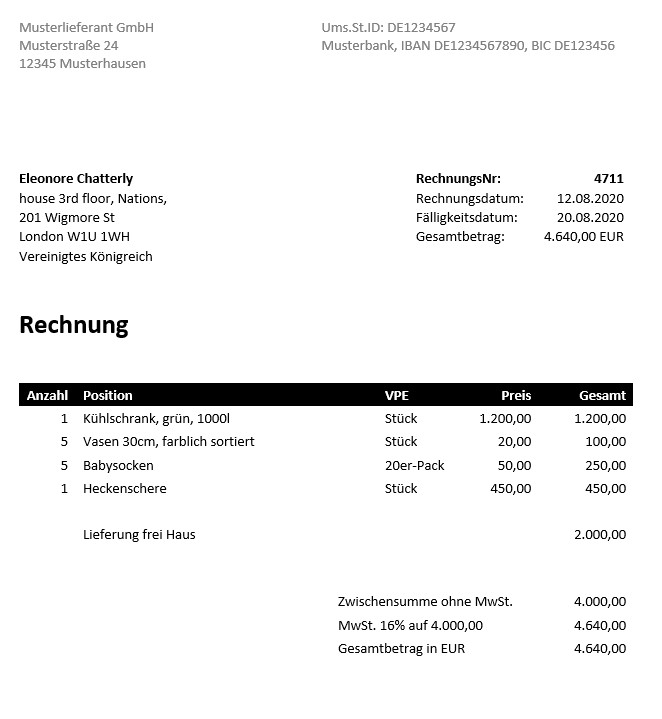

Rechnung EU-Ausland: Die Mehrwertsteuer

Lieferungen ins EU-Ausland erfolgen frei von der Umsatzsteuer. Das bedeutet, dass der deutsche Versender eine Rechnung über den Nettobetrag schreibt und sie an den Kunden verschickt.

Dieser muss die zu zahlenden Mehrwertsteuer auf Basis der im jeweiligen Land geltenden Steuergesetze berechnen und beim Finanzamt anmelden. Der Betreffende darf die Umsatzsteuer dann als Vorsteuer wieder abziehen. Die Regelungen für Unternehmer gelten jedoch nicht für Privatpersonen!

Umgekehrt können Unternehmer, die nicht in einem Mitgliedsstaat der EU angesiedelt sind, von der Vorsteuervergütung in ihrem Land profitieren.

Rechnung EU-Ausland Muster zum PDF Download

Im Folgenden bieten wir ein Muster für eine Rechnung ins EU-Ausland, auf dem alle wichtigen Angaben bereits enthalten sind. Dennoch ist es für viele Unternehmen ratsam, einen Buchhalter zurate zu ziehen.

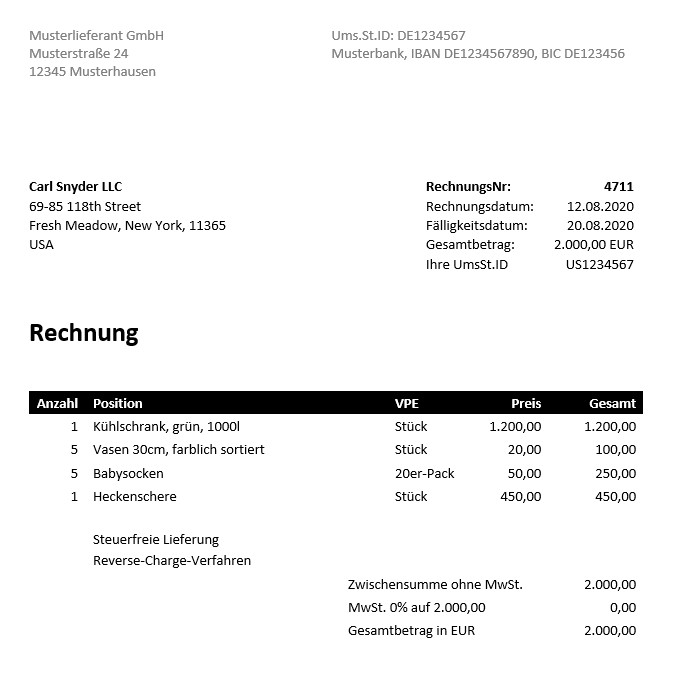

Rechnung ins Drittland

Auch hier gilt wieder: Wenn ein Unternehmer aus einem Drittland Waren in Deutschland kauft, so wird die Rechnung durch den deutschen Unternehmer ohne Umsatzsteuer verfasst. Im Umkehrschluss müssen für diese Rechnungen auch keine Umsatzsteuerbeträge abgeführt werden.

Pflichtangaben auf einer Rechnung in ein Drittland

Damit eine Rechnung durch das Finanzamt nicht beanstandet wird, muss sich alle nötigen Pflichtangaben (siehe Muster) aufweisen. Hierzu gehören wie auch bei innerdeutschen Geschäften die wichtigsten Angaben zur Person des Unternehmers, die fortlaufende Rechnungsnummer sowie die Beschreibung der Leistung. Dazu kommt jedoch noch die Angabe der Umsatzsteuer-Identifikationsnummer.

Das Finanzamt geht davon aus, dass der Unternehmer die Angaben seines Kunden selbst überprüft hat und es somit klar ist, dass es sich nicht um eine Scheinfirma handelt. (Foto: Shutterstock – fizkes)

Wichtig zu wissen:

Das Finanzamt geht davon aus, dass der Unternehmer die Angaben seines Kunden selbst überprüft hat und es somit klar ist, dass es sich nicht um eine Scheinfirma handelt. Sollte ein Unternehmer dies verpassen und stellen sich Angaben später als falsch heraus, kann es sein, dass die Umsatzsteuer aus eigener Tasche bezahlt werden muss.

- Adresse des Leistungsempfängers

- Adresse des Leistenden

- Umfang und Menge der erbrachten Leistung

- Preis für die erbrachte Leistung

- Leistungsdatum

- fortlaufende und einmalige Rechnungsnummer

- Fälligkeitsdatum

- Datum der Rechnung

- Zahlungsziel

- Kontodaten

- eigene Umsatzsteuer-Identifikationsnummer

- geprüfte (!) Umsatzsteuer-Identifikationsnummer des Kunden

- Hinweis auf Umkehrung der Steuerschuld

Rechnung Drittland Muster zum PDF-Download

Rechnungen, die in Drittländer gehen, müssen bestimmten Vorgaben genügen und die oben genannten Angaben enthalten. Damit bei einer solchen Rechnung in ein Drittland nichts schiefgehen kann, folgt hier ein Muster. Ergänzt mit den eigenen Unternehmens- und Auftragsdaten ergibt sich damit eine rechtsgültige Rechnung

- Rechnung in ein Drittland (EU-Ausland), wenn beide Regelunternehmer sind: Muster zum Download (Word-Format)

- Rechnung in ein Drittland (EU-Ausland), wenn beide Regelunternehmer sind: Muster zum Download (PDF-Format)

- Rechnung in ein Drittland (EU-Ausland), wenn nur der Lieferant Regelunternehmer ist: Muster zum Download (Word-Format)

- Rechnung in ein Drittland (EU-Ausland), wenn nur der Lieferant Regelunternehmer ist: Muster zum Download (PDF-Format)

Rechnung Drittland: Die Mehrwertsteuer

Wie bereits erwähnt wurde, ist der deutsche Unternehmer dazu verpflichtet, die ausländische Umsatzsteuerpflicht zu prüfen. Wird eine Leistung in ein Drittland erbracht, ist nicht selten Hilfe bei der Angabe der Umsatzsteuer durch einen Profi nötig. Außerdem kann es nötig werden, eine umsatzsteuerliche Registrierung im Land der Lieferung vornehmen zu lassen.

Tipp:

Die im Ausland zu zahlende Umsatzsteuer gilt als Betriebsausgabe. Das heißt, bei Leistungen und Lieferungen in Drittländer kann die ausländische Steuer, sofern sie nicht erstattet wurde, zusammen mit anderen Aufwendungen in Deutschland als Betriebsausgabe geltend gemacht werden. Sie senkt damit das zu versteuernde Einkommen. Damit es am Ende nicht unübersichtlich wird, sollte die ausländische Steuer auf einem separaten Konto gebucht werden.

Aufbewahrungspflichten bei Rechnungen in Drittländer

Unternehmern sei angeraten, sich unbedingt an die geltenden Aufbewahrungspflichten zu halten. Diese betragen 10 Jahre für Rechnungen ins oder aus dem Ausland. Außerdem wird in Fachkreisen empfohlen, jede Rechnung aus Nachweisgründen als Doppel aufzubewahren.

Zudem müssen Unternehmer nachweisen können, dass der gelieferte Gegenstand tatsächlich in dem Lieferland angekommen ist. Neben der Rechnung sollten daher auch Quittungen zum Erhalt der Ware, Nachweise über Transportversicherungen, Einlieferungsscheine der Post und Frachtbriefe aufbewahrt werden. Hinzu kommen Bescheinigungen, die von den Spediteuren ausgestellt werden.

Rechnung in die USA

Mit einigen Ländern gibt es gesonderte Vereinbarungen, was die Rechnungsstellung betrifft. Beispiele dafür sind die Schweiz und die USA. Neben einigen Besonderheiten sind freilich auch alle die Angaben auf der Rechnung zu vermerken, die in Deutschland üblich sind und hier als Pflichtangaben festgelegt wurden. Es empfiehlt sich, ein Muster für eine Rechnung in die USA zu verwenden, damit alle Angaben erfasst werden.

Pflichtangaben auf einer Rechnung in die USA

Die folgenden Pflichtangaben müssen auf einer Rechnung in die USA erfasst werden, damit diese Rechtsgültigkeit besitzt. Merke: Eine nicht rechtsgültige Rechnung muss nicht bezahlt werden!

Diese Angaben sind wichtig:

- Name und Adresse des liefernden Unternehmens

- Name und Adresse des Empfängers in den USA

- Datum der Rechnung

- fortlaufende Rechnungsnummer

- Beschreibung der gelieferten Ware

- Angabe der konkreten Menge

- Einzelpreis

- Gesamtpreis

- Nettobetrag

- Verweis auf die steuerfreie Lieferung

- Bankverbindung

- vereinbartes Zahlungsziel

- Umsatzsteuer-Identifikationsnummer

- Umsatzsteuer-Identifikationsnummer des Empfängers (bei Rechnungen ab 10.000 Euro)

Wie heißen die Begriffe auf Englisch?

Eine Rechnung in die USA wird in der Regel auf Englisch verfasst. Die Angaben sind die gleichen wie bei dem deutschen Muster, die Pflichtangaben werden dann wie folgt bezeichnet:

- Personal information

Name und Adresse des liefernden Unternehmens, dazu auch Kontaktdaten erfassen - Customer information

Name und Adresse des Empfängers in den USA - VAT number/EU VAT number

Diese entspricht der deutschen Umsatzsteuer-Identifikationsnummer - Invoice number

Fortlaufende Rechnungsnummer - Invoice date

Rechnungsdatum - Delivery date

Liefer- oder Leistungsdatum - Product description

Produkt- oder Leistungsbeschreibung - Product price

Zusammengesetzt aus „subtotal without VAT“ (Nettopreis) und „VAT“ (Umsatzsteuerbetrag)

Rechnung USA Muster zum PDF-Download

Hier folgt ein Muster für eine Rechnung in die USA, die alle nötigen Pflichtangaben enthält. Das Muster muss noch mit den entsprechenden eigenen Angaben ausgefüllt werden. Der Vorteil bei der Verwendung dieses Vordrucks: Fehler werden vermieden, die Rechtssicherheit ist gegeben. Dennoch ein

Tipp: Vor der Auftragsannahme sollten die grundsätzlichen Regelungen rund um die Rechnungslegung in die USA klar sein.

Rechnung USA: Die Mehrwertsteuer

Ist die erbrachte Leistung eine sogenannte sonstige Leistung, so wird der Ort für die Umsatzsteuerpflicht mit dem Ort gleichgesetzt, in dem der Empfänger sein Unternehmen betreibt. Dies wäre bei einer sonstigen Leistung also die USA. In dem Fall muss die amerikanische Umsatzsteuer an das zuständige Finanzamt in den USA gezahlt werden. Dafür ist jedoch die vorherige Registrierung beim Finanzamt dort nötig. Ein amerikanischer Steuerberater ist diesbezüglich auskunftsfähig und sollte unbedingt vor der Rechnungslegung befragt werden.

Wichtig:

Vor Nutzung der Rechnungsvorlagen raten wir auf jeden Fall dazu, die Beratung eines Steuerberaters in Anspruch zu nehmen.

Aktuelle Urteile zur Rechnungsstellung ins Ausland

-

Urteil des Bundesfinanzhof (BFH) zum Fall V R 33/20 am 07. Juli 2022 in Bezug auf die Rückwirkung einer Rechnungsberichtigung.

Das Urteil hebt die Entscheidung des Niedersächsischen Finanzgerichts vom 17.09.2020, Az: 11 K 324/19 auf und weist die Klage ab. Es betrifft die Berichtigung von Ausgangsrechnungen ohne inländischen Steuerausweis und deren Rückwirkung auf den Vorsteuerabzug des Leistungsempfängers. Das Gericht entschied, dass eine Rechnung ohne inländischen Steuerausweis nicht rückwirkend berichtigt werden kann.

-

Gerichtsurteil des Bundesministeriums für Finanzen zu Umsatzsteuer-Anwendungserlass in Deutschland

Das Bundesministerium für Finanzen hat das EuGH-Urteil C-288/16 vom 29. Juni 2017 umgesetzt. Ab dem 1.1.2022 müssen Logistik-Unternehmen, die nicht unmittelbar vom Versender oder Empfänger beauftragt wurden, Umsatzsteuer auf ihre Rechnungen ausweisen. Diese Regelung gilt auch für Airlines bei Drittlands-Transporten. (Gericht: Bundesministerium für Finanzen, Deutschland)

-

EuGH bestätigt Unionrechtskonformität von Kleinunternehmerregelung

Der Europäische Gerichtshof (EuGH) in seinem Urteil Schmelz vom 26.10.2010, C-97/09 (EU:C:2010:632), hat die Kleinunternehmerregelung für unionrechtskonform erklärt. Die Regelung verhindert, dass Personen in mehreren Staaten als Kleinunternehmer tätig werden, wenn die Gesamtheit ihrer Tätigkeiten die Grenzwerte übersteigt. Dies dient der Förderung von Kleinunternehmen und wurde vom EuGH bestätigt.

-

OLG Karlsruhe urteilt in Schutzrechtsverletzungsfall – Aktenzeichen 6 U 255/21

Das Oberlandesgericht Karlsruhe hat am 14.12.2022 im Fall 6 U 255/21 entschieden. In dem Urteil wurde festgelegt, dass Schutzrechtsverletzer nicht nur Rechnungen, sondern auch Lieferscheine im Rahmen der Auskunftspflicht nach § 242 BGB vorlegen müssen. Außerdem genügt ein Klageantrag, um konkret bezeichnete Erzeugnisse aus den Vertriebswegen zu entfernen. Das Gericht entschied auch, dass ein Anspruch auf Umsatzsteuererstattung für Abmahnleistungen nicht besteht, wenn sie als nicht umsatzsteuerbare Leistung behandelt werden. (OLG Karlsruhe, openJur 2023, 2052)